淺析煉化企業應用年度檢維修費用預算公式

作者:李杰 何可禹 中化泉州石化有限公司設備管理部

《科學管理》2018年第11期

摘要:某沿海煉油廠1200萬t/年煉油項目自投入運行以來,每年進行下年度檢維修預算時均耗費大量時間與精力。文章首先闡述了檢維修費用的組成, 然后根據多年設備管理經驗檢維修費用預算策略與2017年已發生檢維修費用測算預算公式準確性進行分析討論,提高了工作效率,有效降低了檢修成本。

關鍵詞:檢維修 預算公式 設備故障

某沿海煉油廠1200萬t/年煉油項目已投入運行5年。包括19套常規煉油裝置及配套儲運、公用工程以及碼頭等設備設施。整個煉油項目投資200多億元。以往每年會投人大量時間與精力進行下年度檢維修費用預算,整個煉油行業檢維修費用控制在固定資產金額的1%~5%,一般煉油企業控制在2.5%左右,特別是固定資產投資越大就存在比較大的費用預算空間。所以,每年檢維修預算進行多次調整時,各裝置檢維修費用調整難度很大、很繁瑣,且準確率不高。實施全面預算管理,檢維修費用在財務預算管理系統中引用預算公式,是實際應用的極大創新。

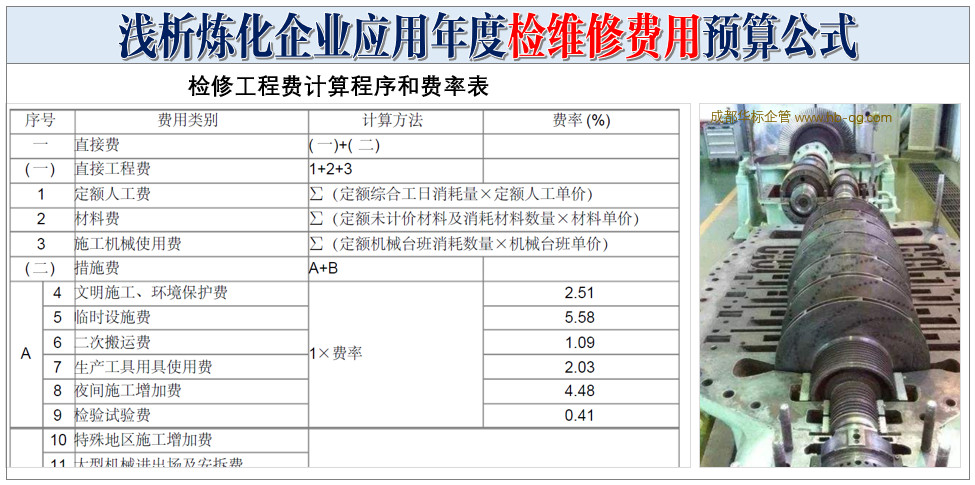

1、檢維修費用的組成

設備檢維修是全過程綜合管理,提高設備檢維修技術和管理水平,減少設備故障,消除設備缺陷,確保裝置長周期、安全、平穩、經濟運行為維持或恢復設備、設施或裝置等使用功能而實施的檢修、維保、維修等項目[1]。

設備檢維修費用是生產經營企業成本的重要組成部分,其不僅與企業的技術裝備水平、工序能力、工藝流程有關,而且也是企業設備管理水平好壞的綜合體現。該部分費用一般由維保服務費、設備維修備件及設備檢修費用組成。實施全面預算管理,是設備成本管理的核心,也是控制設備檢維修成本的有效措施。該費用作為企業關鍵的成本要素,能否合理使用、如何降低是層層進行管控的。在合理的費用成本范圍內,因企業管理方式不同、工藝路線不同、企業是否有自建碼頭等因素存在差異,同行業進行費用對標難度很大。只能根據已發生費用占成本的比例,定性是優秀、良好或一般等范圍內。同時,該類費用并不是一味地降低才是最好,所以在本企業內部,根據以往費用發生數據,通過加強設備各方面管理盡量降低該項成本費用,還是很有參考意義的。

目前設備采購選型過程,也不僅僅以能滿足工藝生產要求前提下,價格最低作為選擇設備的最終結果。而是趨向設備的全壽命服役過程中,資產投資以及整個服役年限的耗用備件、維修費用綜合費用最低作為參考。所以,檢維修費用從整個年度的預算能盡可能層層分解到成本中心、設備或某一個固定資產作為后續創新設備選型或投資的建議,提供了基礎數據參考。同樣能否在已有固定資產投資數據前提下,根據設備管理經驗、設備性能、隱患發生頻次、易損件情況、維保現狀等因素,尋找出檢維修費用預算公式,對后續設備管理有很大的費用技術支持。

2、檢維修費用各組成在每年度實際費用發生情況對比

(1)維保費用的成本支出情況,最近10年陸續投產的規模>1000萬t/年的煉油企業的維保模式一般依托社會資源,引進專業的維保隊伍進行各裝置的維護保養工作。

工作范圍一般以中石化《石油化工裝置維修維護定額》的工作內容為基礎,通過招標方式進行合同約定。基本是按維保的裝置進行月度付費,除了月度對維保單位的考核有費用獎懲外,整個年度總費用該部分基本沒有大的出人。該部分費用一般占整個檢維修年度預算的40%~60%。

(2)備品備件費用,該部分費用一般是常規的定期處理設備問題使用的螺栓、墊片、軸承、機械密封、閥門及電儀易損件等為主,每年耗用除生產是否穩定、設備處于檢修完何周期、不同的設備整個壽命期曲線的位置點、投資大小、維護保養情況、設備預知性維修能力、修舊利廢深度、是否有非計劃停工等有關,每個企業因設備管理方式、設備管理能力不同,在該部分費用差異很大,但對同一企業來說,可以借鑒前3年該部分成本投入多少,選擇合適的費率,可以作為下年度預算使用。一般該部分費用占整個檢維修費用年度預算的35%~60%。

(3)設備檢修費用,該部分費用一般是維保范圍外發生的據實結算費用、專業外委費用等。該部分費用比較靈活,一般每個企業會根據企業預算指標合理進行統籌安排,占整個檢維修年度預算的比例一般≤25%。

所以,在考慮檢維修費用預算公式時,也對已發生的這3部分費用數據進行全部梳理,并摸索在整個費用中各工藝裝置特點,占總費用的費率情況,從而得出一檢維修預算公式。

3、根據多年設備管理經驗檢維修費用預算策略

修理費預算公式:

M×(1+X/15)×原油加工量/1200×(1+Y×20%)×其他系數影響 (1)

式中:

(1)M值的意義表示各裝置固定資產原值×已運行3年平均修理費率。其中各裝置固定資產原值錄人系統;已運行3年平均修理費率作為定額管理(該定額下次大檢修時需要使用新的3年平均修理費率)。

(2)X值的意義表示大檢修后的第幾年(例如:去年剛大檢修完,今年是大檢修后第1年,則X值=1);一般煉化生產裝置折舊年限為15年,可以理想地認為大檢修之后裝置“換血”當成新裝置用,以大檢修為起點重新開始考慮,那么得出“X/15”可定義為裝置折舊對修理費的影響系數,即由于裝置有損耗,運行損耗遞增,必須考慮在下一次大檢修到來前每年修理費應該有所增加。X值每年需要變更,不做定額管理,預算編制過程中錄人。

(3)原油加工量/1200是源于項目加工量設計值為1200萬t, “原油加工量/1200”表示裝置滿負荷運行的時候和欠負荷的損耗程度是不一樣的,所需維修費用也有所不同。

(4)Y表示從開工至本年度的第幾次大檢修減“1”值,(例如:2018年度已經經歷了1次大檢修,那么Y值=1-1=0,Y值最小按0考慮)。Y值的意義在于補充大檢修后對設備維修費用的影響,雖然可以理論上認為大檢修之后裝置已經“換血”,但實際上裝置的“體能”整體上是在下降的,隨著裝置不斷運行,修理費應該呈現出遞增曲線,認為第一次大檢修可以使裝置恢復到巔峰狀態,從第二個大檢修開始修理費需要考慮增加。20%表示每經過一個大檢修周期修理費的理論增加值,該值可以再次斟酌逐漸制定合理標準。第一次大檢修后,再經過幾次大檢修就增加幾個20%。Y值每年需要變更,不做定額管理,預算 編制過程中錄人[2]。

(5)其他系數的影響包括設計升級考慮、防腐處理等,經過前面對修理費預算的理論估算,其他系數對修理費整體影響應該已經不大,可能在百萬級左右,該影響可以由設備管理部直接增減系數。

(6)各類費用分配:維保服務屬于固定發生費用,根據合同額制定,直接使用修理費率計算即可。設備維修備件基于修理費預算理論公式進行計算;設備檢修費用基于修理費預算理論公式進行計算。

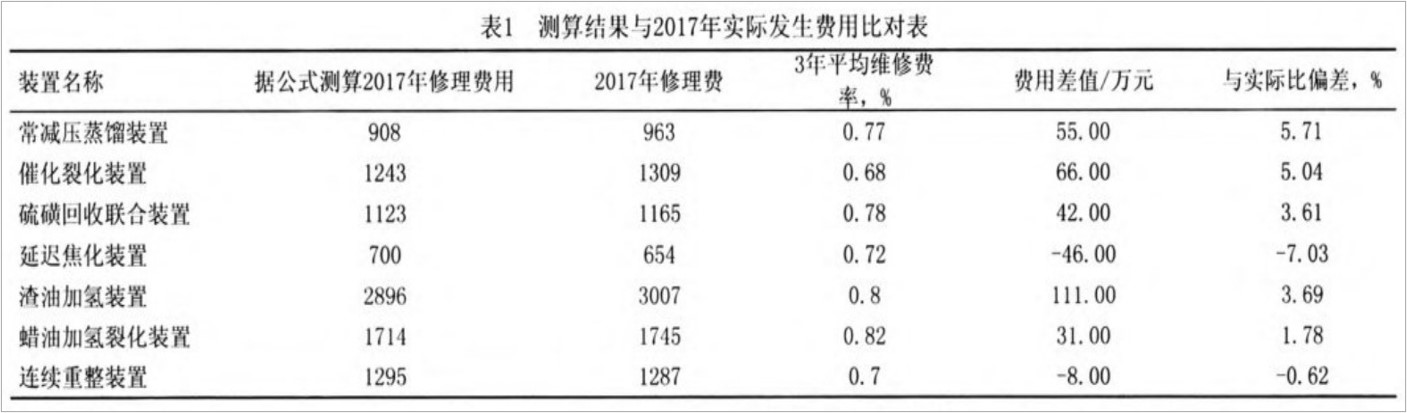

4、根據2017年已發生檢維修費用測算預算公式準確性根據公式測算結果與2017年實際發生費用比對,單位 萬元(抽測幾個裝置費用結果),詳見表1。

5、結束語

綜上所述,根據測算,該理論公式與實際發生費用差值在8%之內,公司總體費用應用該公式差值更小,所以可以按此預算下達下年度預算費用。其他影響系數可以考慮裝置特性,如有停工換劑、工藝需求設備存在頻繁切換情況、設備故障率高、專業提高預知性維修、備品備件合理進行修舊利廢等因素,進行適當的系數調整。

總之,檢維修費用的合理使用,離不開設備各專業管理提升,初步預算合理檢維修費用后,在確保裝置正常運行下,能全方位降低檢維修費用是下步工作努力的方向。同時,該理論公式下步進一步尋找不同設備類型、不同專業,按單臺設備或同類設備的費用預算測算公式,并與實際數據對比,也同樣得出可借鑒的某類設備經驗公式,為下步設備選型投資提供科學參考數據。

參考文獻

[1]王中英.設備維修成本管理決策及決策組織的復雜性研究[D].長春:吉林大學,2007.

[2]葛永康.淺論設備維修費用管理U.設備管理與維修,2004(6):9-10.

[關聯文章]:

《如何正確認識“設備維修費用”》

《正確認識設備維修費用投入與產出的關系》

? 如果本文對您有幫助,請分享給您的朋友!

【提示】:

1.不斷更新的好資料和答疑集錦在 beeshome.cn “找資料”欄目公布。

2.QQ群:2000+人群,專業高質、答疑解惑、互動交流,Q群名:中國設備管理, Q群號: 283752911

主要交流:設備管理體系標準、ISO55001資產管理、設備完整性管理、6S管理、目視管理、安全管理、企業管理等,純廣告者禁入!

3.加"中國設備管理" Q群,總有一個人知道你問題的答案!

4.優秀留言有機會錄入“找資料”欄目答疑集錦,并歡迎大家來稿分享